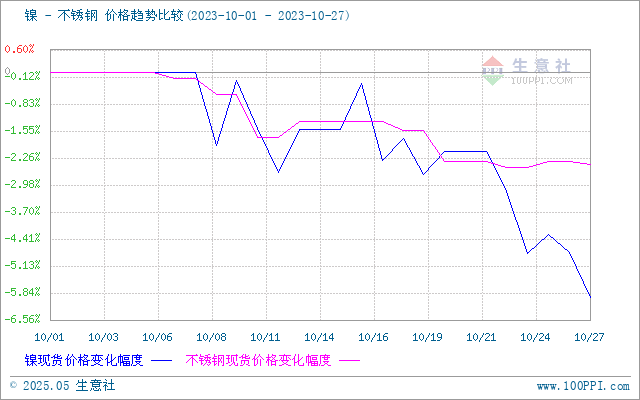

据本站价格监测,10月份,不锈钢和镍的价格双双小幅下跌,截止月末,不锈钢现货价格13571.43元/吨,较月初下跌2.36%。下游镍,截止月末,现货镍报价146816.67元/吨,较月初下跌5.96%。10月份,不锈钢累库减产,镍需求降低,双双回落。

宏观面偏空

宏观氛围整体偏空。美债收益率升至多年来高位,美元指数强势运行,美联储主 席鲍威尔虽然暗示11月暂停加息,但是货币紧缩环境将继续持续以抑制通胀,施 压大宗商品。巴以冲 突进一步加剧,市场避险情绪升温,若波及更多中东国家,将推升原油价格。国内前三季度GDP同比增长5.2%,各经济数据整体表现回暖,对市场情绪提振作用有限。

镍基本面

镍供应全面过剩

目前整个镍市已从结构性过剩,逐渐转为全面过剩。随着新增产能不断释放,目前纯镍月度产量已达2.2万吨以上,叠加8月中国镍铁进口超预期,原生镍供应压力不断凸显。二级镍过剩向一级镍蔓延,最终导致全面过剩。2023年9月国内精炼镍总产量24170吨,环比增加6.59%,后期电解镍仍有增产预期。INSG最新预测2023年全球原生镍市场过剩将升至22.3万吨,2024年过剩进一步扩至23.9万吨,是迄今为止出现的最大过剩。

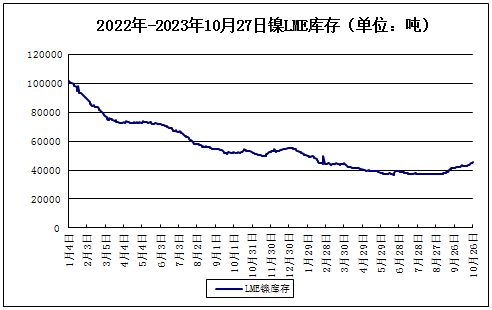

LME镍库存小幅上涨

据上图所示,10月,LME镍库存有小幅抬升,截止月末,LME镍库存45564吨,较月初下跌7.96%,较年初下跌17.72%。全球精炼镍显性库存维持累库趋势。

需求疲软

镍需求方面整体偏弱,不锈钢厂陆续减产,对镍消费形成拖累;新能源汽车对镍的消费维持疲软;合金和电镀对镍存在一定程度的刚性需求。传统旺季预期并未兑现,除合金板块表现较为刚性外,其余需求均表现疲软。

不锈钢基本面

钢厂减产 产量下降

钢厂在8月和9月的排产较高,但是不锈钢旺季不旺,且在矿端政策扰动期间冶炼成本高企,冶炼利润不断收窄,钢厂陆续开始宣布减产计划,10月和11月产量将有较大幅度的下降。

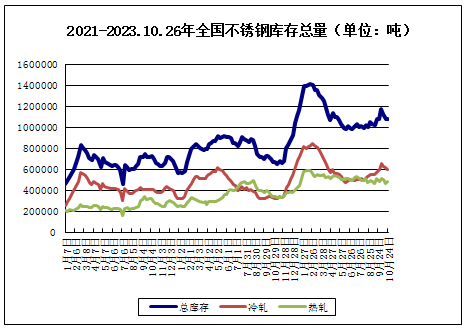

截止月末,不锈钢库存合计107.60万吨,较月初下跌7.8%。不锈钢库存整体小幅下降,但仍处于较高水平。

需求没有起色

海外需求表现疲弱,国内房地产等传统消费复苏较慢,需求短期内难有较大起色,市场持不锈钢后市持较悲观态度。

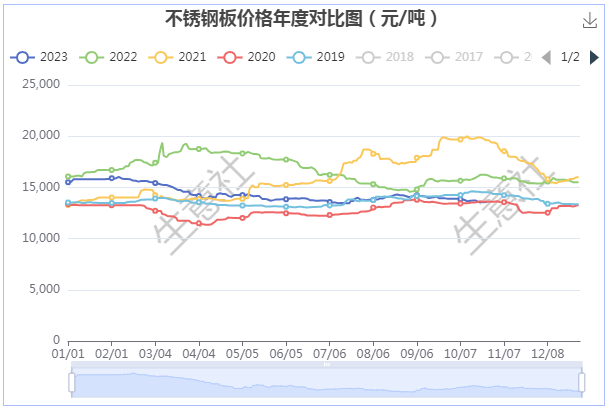

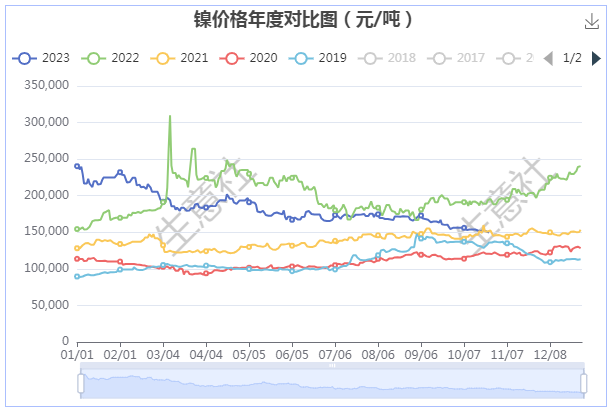

镍不锈钢年度价格对比图

据本站年度价格对比图显示,近五年,镍和不锈钢11月份上涨概率较小。

综上所述,镍的供需矛盾凸显,在基本面偏弱的格局下,镍价中长期将延续下行趋势。库存虽然有些累库存,但仍处于历史低位。镍价在连续下跌后,短期内继续深跌的动能不足但亦没有大幅上涨理由,预计镍价仍维持震荡偏弱运行为主。

而对不锈钢而言,宏观利空情绪及需求不振因素给不锈钢价带来明显压制,但减产因素给不锈钢价带来支撑,不锈钢上下空间皆有限,预计震荡偏弱为主。

(文章来源:本站)