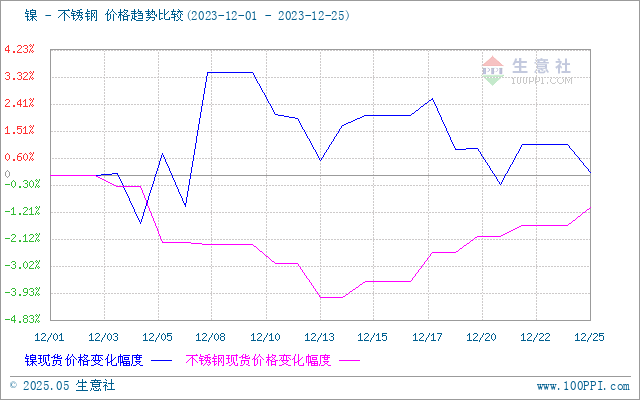

据本站价格监测,12月份,不锈钢价格先跌后涨,镍价格先涨后跌。截止月末,不锈钢现货价格12821.43元/吨,较月初下跌0.36%。上游镍,截止月末,现货镍报价131783.33元/吨,较月初上涨0.44%。12月份,除了月初和月末镍和不锈钢价格有所背离,其他时间价格走势相近。

宏观面偏空

美股11月零售销售0.3%,高于预期及前值;周请失业金人数为20.2万人,低于预期,反映美经济和就业韧性,略微削弱市场对美联储的乐观降息预期。英国央行将公布利率决议和会议纪要;欧央行利率决议释放偏鹰信号,尽管维持利率不变,但表示根本没讨论降息,会后交易员减少对欧洲央行的降息押注,预计2024年降息幅度不超过150个基点。美联储12月维持利率不变,未来一年预计将降息3次。国务院等部门发布一揽子稳经济措施,为对冲经济货币财政政策双发力,加大基建投资力度,加大对房地产支持力度,发力消费端政策。

镍基本面

镍供应过剩

11月国内精炼镍产量23060吨,环比今年首次走弱4%;中间品:高冰镍和MHP价格继续小幅走弱,11月印尼MHP继续放量产量达2.05万镍吨,高冰镍产量1.75万镍吨。镍供应过剩不断扩大,而市场需求整体偏弱,伦镍库存大幅度累增拖累价格走势;世界上最大的镍矿生产国之一——菲律宾镍矿山生产成本高于市场价格,这导致出货量大幅下滑,部分矿山暂停出货避免亏损,镍矿市场成交维护冷清局面,近期镍矿价格下调。

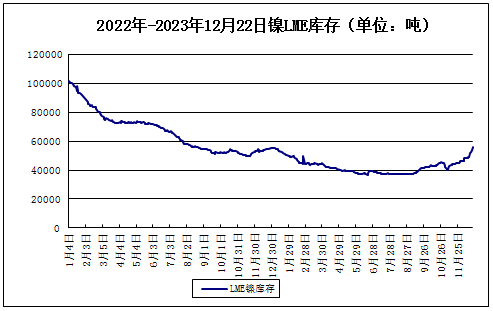

LME镍库存小幅上涨

据上图所示,11月,LME镍库存大幅抬升,截止月末,LME镍库存56058吨,较月初上涨21.04%,较年初上涨1.22%。全球精炼镍显性库存继续累库。

需求疲软

不锈钢粗钢12月排产295.2万吨,环比增加3.5%,增量主要体现在300、400系。新能源汽车产业链方面,终端销售数据放缓或将进一步传导至中上游,后市三元材料产量预计仍将环比小幅下滑,拖累硫酸镍需求。

不锈钢基本面

11月国内45家不锈钢厂粗钢产量300系149.2万吨,月环比减少8.9%;12月排产156.4万吨,月环比增加4.9%。印尼10月粗钢产量39.72万吨,月环比增加9.36%,同比减少3.59%;不锈钢粗钢12月排产295.2万吨,环比增加3.5%,增量主要体现在300、400系。12月钢厂小幅复产,镍铁减产幅度不大和印尼回流量高导致镍铁库存高位,镍铁价格尚不能确定能否止跌。不过,钢厂有冬储需求,社库高位连续去化。

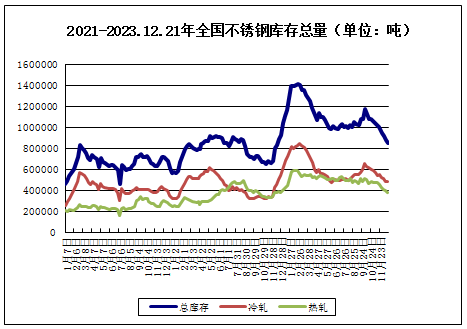

截止月末,不锈钢库存合计85.22万吨,较月初下跌6.7%。不锈钢库存整体大幅下降,库存在较低水平。

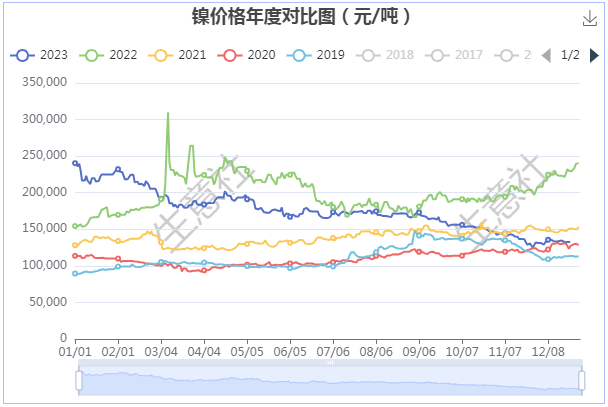

镍不锈钢年度价格对比图

据本站年度价格对比图显示,近五年,镍和不锈钢价格1月份3涨2跌,表明镍、不锈钢1月份下跌概率不大。

综上所述,镍市供应端极限释放过剩扩大,伦镍库存持续大幅累增拖累价格,镍铁仍处下行通道。镍基本面整体较弱,预计镍价短期延续低位震荡走势为主。

而对不锈钢而言,社会库存处于低位水平,贸易商库存压力有所缓解,叠加原料端价格止跌转稳,成本支撑走强下,现货价格下行空间有限,市场挺价心态较强,贸易的对后市行情多持乐观态度。12月钢厂排产未有明显减少,但接近年关,需求走弱,后续需关注钢厂库存释放情况。预计不锈钢短期低位震荡走势。

2023年12月24日印度尼西亚中苏拉威西省一家钢铁厂发生的爆炸,爆炸事件造成12人死亡,数人受伤。后续需关注印尼生产园区突发爆炸事件影响,或对镍不锈钢价格利好。

(文章来源:本站)