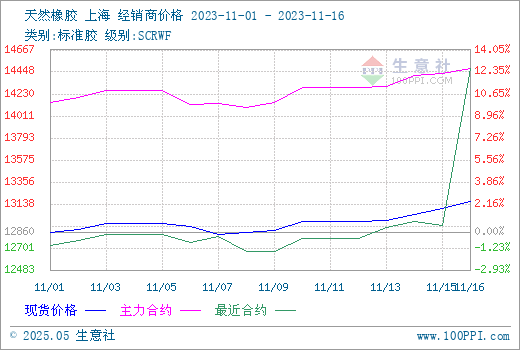

据本站商品行情分析系统,近期天然橡胶走势持续上涨,我国天然橡胶市场现货胶行情11月16日在13160元/吨左右,11月1日在12860元/吨左右,涨幅2.33%。

进入11月份,天然橡胶震荡上涨,沪胶01合约自14200元/吨左右连续震荡上行至14550元/吨。当前,泰国进口乳胶桶装11600元/吨左右,散装10300元/吨左右,越南进口乳胶散装9600元/吨左右,国产乳胶散装9500元/吨左右。

影响因素:

1、国内外产区降雨增多 原材料产出受阻

供应端,东南亚主产区现在仍处割胶旺季,产区受阶段性雨水较多影响,泰国、越南等产区降雨增加,原料产出整体受阻,原料价格上涨;海南产区降雨增多,出胶受阻;云南产区天气正常,原料产出正常。国内云南产区将逐步进入停割期,原料收购价格表现坚挺。随着冬季来临,加工厂收胶及生产积极性提升,支撑天然橡胶市场。截至2023年11月12日,青岛地区天胶保税和一般贸易合计库存量72.35万吨,较上期减少0.91万吨,环比减少1.24%。青岛保税区继续去库存,总库存去库幅度放缓。

2、轮胎企业开工率整体持稳

需求端,当前橡胶轮胎企业开工率整体持稳:半钢胎企业排产稳定,目前多数企业雪地胎仍有缺货现象,随着企业逐步排产,缺货现象有所缓解;全钢轮胎开工率基本持稳,出货缓慢,近期库存有所增加,目前以去库存为主。

宏观因素:

近期国际原油行情震荡下行。一方面石油输出国组织(OPEC)出口回升给油价带来压力。由于中东地区季节性内部需求下降,导致其出口份额增加,数据显示,OPEC原油出口自8月触及低位以来增加了约100万桶/日,这一定程度上缓解了此前市场对中东地缘局势紧张引发的供应趋紧的压力。另一方面当下美国通胀水平仍感到担忧,表示美联储未来仍可能会加息,美元上涨,以美元计价的大宗商品原油、黄金等价格承压。最后一方面美国原油库存增幅超预期,叠加市场对亚洲地区需求担忧情绪影响。

行业热点:

1、中国海关总署11月7日公布的数据显示,2023年10月中国进口天然及合成橡胶(含胶乳)合计63万吨,同比减少2%。1-10月中国进口天然及合成橡胶(含胶乳)共计654.4万吨,同比增长11.7%。

2、最新数据显示,2023年前10个月,科特迪瓦橡胶出口量共计128.4万吨,较2022年同期的108.6万吨增加18.2%。科特迪瓦是非洲重要的天然橡胶生产国。近些年科特迪瓦橡胶出口连年增加,因农户受稳定的收益驱使,将播种作物从可可转为橡胶。

3、据乘联会消息,2023年10月乘用车市场零售达到203.3万辆,同比增长10.2%,环比增长0.7%。今年累计零售1726.7万辆,同比增长3.2%。

5、据马来西亚统计局11月9日消息,2023年9月天胶出口量同比增4.6%至57,028吨,环比降0.8%。其中45.7%出口至中国,其他依次为德国5.3%、巴基斯坦5.3%、葡萄牙2.9%、土耳其2.3%。9月马来西亚天胶进口量为88,845吨,同比增4.5%,环比增46.6%。标准胶、浓缩乳胶、其他形状天然橡胶为主要进口类别,其主要进口来源国为泰国、科特迪瓦、菲律宾、缅甸等。

6、最新数据显示,2023年前三季度美国进口轮胎共计18458万条,同比降18%。其中,乘用车胎进口同比降6%至12008万条;卡客车胎进口同比降23%至3526万条;航空器用胎同比降4.4%至23万条;摩托车用胎同比降37%至193万条;自行车用胎同比降61%至429万条。

后市预测:

近期国外原料产区降雨或将有所缓解,原材料产出情况将有所改善;国内云南地区11月中下旬陆续停止割胶,国内原料将小幅减产;目前轮胎企业出口形势较好,短期内对天然橡胶行情有一定的需求利好支撑;近期期货盘面震荡上涨,天然橡胶价格支撑。目前终端需求仍处疲软,近期利多因素较多,预计天然橡胶市场近期或将高位震荡整理为主。

(文章来源:本站)