热轧板卷—冷轧板价格走势

一、本周价格分析

本周冷热板卷现货整体震荡上涨。主要因为宏观政策利好和美元暂停加息,市场预期明显转强。据本站商品行情分析系统,截止11月17日,国内热轧板卷市场均价3992元/吨,较月初上涨1.01%;国内冷轧板市场均价4797.5元/吨,较月初上涨0.63%。

二、影响价格变动的因素:

宏观面一是10月信贷平衡,社融改善,政策持续宽松;二是居民中长期新增贷款连续两个月同比多增,一定程度反映房地产修复趋势有所改善;三是“三大工程”有望加快推进,宏观预期支撑有力;四是中美 元首 会晤释放重要信号。

基本面

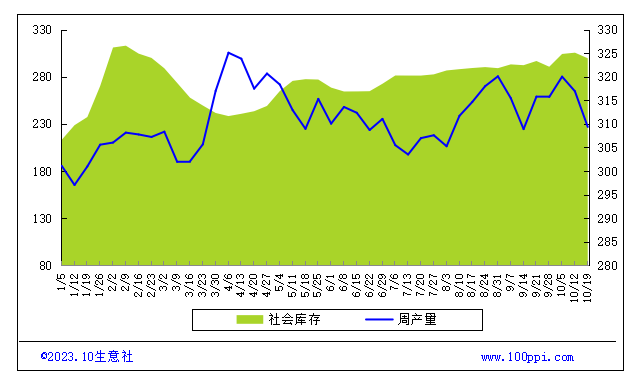

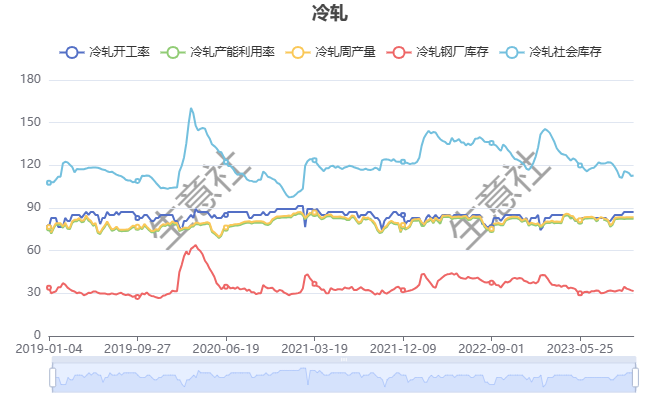

根据本站了解的最新数据显示,本周热轧社会库存265.06万吨,较上周下降6.04万吨,周产量308.44万吨,周环比增加5.06万吨;本周冷轧社会库存111.18万吨,较上周上升0.25万吨,周产量82.94万吨,周环比增加7.19万吨。

本周热轧板卷社会库存延续去库态势,产量回升。冷轧板社会库存微升,产量大幅增加。钢材日均铁水产量连续三周下滑,但冷热板卷产量环比增加,表需数据小幅波动,供需存在一定压力。

成本面本周期货市场行情波动较大,受消息面以及基本面综合影响,特别是发改委发言要加强监管消息,预计下周铁矿或窄幅震荡,趋弱运行为主,后期要关注钢厂生产情况以及成材端下游实际需求情况。

本周焦炭市场暂稳运行。随着下游焦企对焦炭开启提涨,北方冬季采暖季需求释放,市场人士对煤炭普遍看涨。近日主产区事故多发,多地煤矿停产整顿,焦炭期货跟随大涨,但在成本偏强情况下,焦炭成本承压,利润亏损,存在向钢厂提涨的可能。

三、后市预测随着宏观政策不断释放利好信息,强预期充斥钢铁市场。原料方面双焦偏强,受政策监管下铁矿石走势出现回调,钢厂开工积极性较好,补库需求仍会持续释放,高位成本的支撑持续存在。在宏观利好预计成本拉涨下,对冷热板卷形成支撑。但基本面产量增加明显,压制冷热板卷价格上涨幅度,预计短期板卷价格先跌后涨。

(文章来源:本站)