本周(11月20—24日),上游原料己内酰胺受供应端支撑,价格上涨,但需求延续弱势,锦纶长丝行情难有起色,价格微调整。供应端,工厂开工正常,货源供应量充足,供应量整体供大于求局面难改;下游备货积极性改善有限,下游织造6-6.5成持续,造成整体市场出货一般。

行情价格走势

锦纶POY(86D/24F)价格走势图

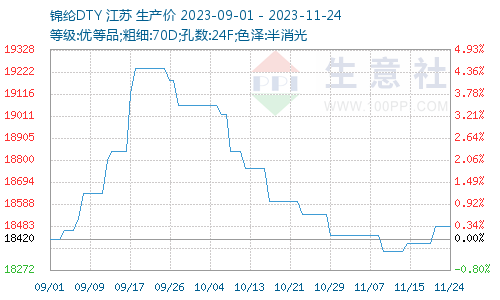

据本站商品行情分析系统显示,本周(11月20—24日),锦纶长丝行情窄幅调整,价格向上微调。截止2023年11月24日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价18480元/吨,较上周价格上调80元/吨,周涨幅0.43%;锦纶POY(优等品;86D/24F)报价16250元/吨,较上周价格上调75元/吨,周涨幅0.46%;;锦纶FDY(优等品:40D/12F)价格报19500元/吨,较上周价格上调100元/吨,周涨幅0.52%。

供应偏紧 成本端支撑较强

锦纶长丝产业链价格涨跌图

本周(11月20—24日),原料己内酰胺市场行情微微上涨,据本站商品行情分析系统,11月19日国内液体己内酰胺市场均价为12975元/吨,11月24日国内液体己内酰胺市场均价为13237元/吨,周内己内酰胺价格上涨2.02%。近两周频繁有其他临时短期检修或降负, 己内酰胺供应量减少,供应减量造成市场供应紧张,本周开始已有部分己内酰胺装置负荷逐步恢复中,预计下周整体开工负荷恢复至74%附近,随着开工负荷提升,供应偏紧局面将有所缓解,下周己内酰胺市场或稳中趋弱运行。

供应需求

目前锦纶长丝成本压力较大,市场行业保本经营,供应充足,整体市场仍处于供大于求状态,终端需求偏弱的局面仍未改变,买方对涨后的价格接受度有所抵触,货源流通速度尚需改善。下游需求一般,下游织造6-6.5成持续,造成整体市场出货一般。

后市展望

后期原料己内酰胺供应偏紧局面将有所缓解,市场或稳中趋弱运行,锦纶丝工厂库存窄幅提升,下游需求延续不佳,下游备货积极性有限,刚需采购为主,目前锦纶行业暂无检修计划,锦纶行业供应量或将增加,供需矛盾仍存。本站分析师预计后期锦纶长丝将呈现弱势盘整运行。

(文章来源:本站)