一、价格走势

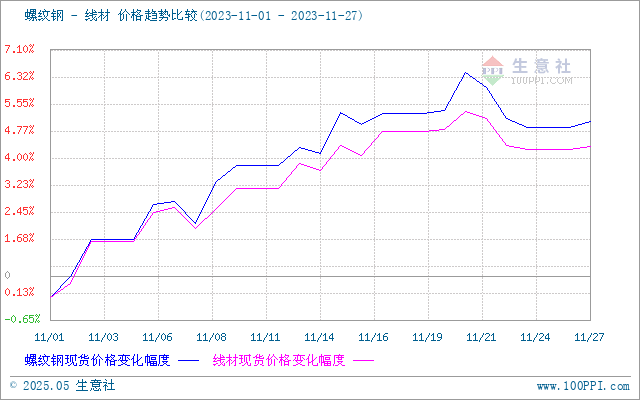

据本站价格监测,11月,线螺价格先涨后小幅回落。截止月末,江浙沪地区HRB400螺纹钢均价4000.67元/吨,较月初上涨5.05%;HPB300高线均价4197.2元/吨,较月初上涨4.32%。

二、影响价格的因素

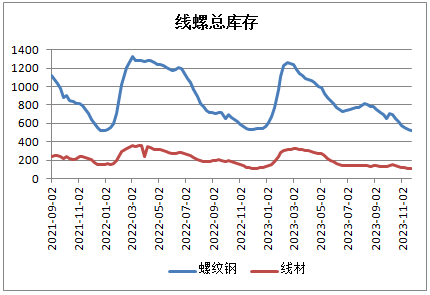

据上图显示,11月份,线螺总库存和周产量都双双下降。

市场方面:1-10月份,全国房地产开发投资95922亿元,同比下降9.3%;其中,住宅投资72799亿元,下降8.8%。1-10月份,房地产开发企业房屋施工面积822895万平方米,同比下降7.3%。其中,住宅施工面积579361万平方米,下降7.7%。房屋新开工面积79177万平方米,下降23.2%。其中,住宅新开工面积57659万平方米,下降23.6%。房屋竣工面积55151万平方米,增长19.0%。其中,住宅竣工面积40079万平方米,增长19.3%。

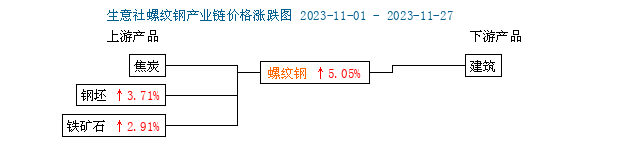

供应方面:上游方面,焦炭第二轮提涨后,目前钢厂方面暂未回应。焦价经过首轮调整,焦企利润稍有修复,但原料端焦煤价格持续上涨,焦企入炉煤成本增加,导致焦企利润仍在下滑,部分焦企继续保持限产的状态,厂内焦炭库存多处低位水平,且随着钢厂、贸易商加快采购节奏,焦炭供应继续收紧。下游钢厂在利润好转下对焦炭需求旺盛,焦企厂内焦炭库存偏低,焦炭供需呈现紧张格局,叠加焦煤市场持续偏强运行,对焦价有一定支撑,焦企对后市仍有看涨预期。

铁矿石方面,11月末,针对近期铁矿石价格出现连续过快上涨的异动情况,国家发展改革委价格司、市场监管总局价监竞争局、中国证监会期货部组织部分铁矿石贸易企业和期货公司召开会议,要求有关企业依法合规经营,不得捏造散布涨价信息。

出口方面:海关总署数据显示,2023年10月中国出口钢材793.9万吨,较上月减少12.4万吨,环比下降1.5%;1-10月累计出口钢材7473.2万吨,同比增长34.8%。10月中国进口钢材66.8万吨,较上月增加2.8万吨,环比增长4.4%;1-10月累计进口钢材636.6万吨,同比下降30.1%。

宏观方面: 央行等八部门联合印发《关于强化金融支持举措助力民营经济发展壮大的通知》。美联储12月维持利率在5.25%-5.50%区间不变的概率为95.5%,加息25个基点的概率为4.5%。有消息称,监 管 机 构正起草一份包括国企和民企的50家中资房地产商“白名单”,名单内的企业将获得包括信贷、债券和股权融资等多方面的支持。

三、后市预测:

综上所述,钢厂利润有所好转,生产积极性维持高位,原料成本端的支撑仍然较强。虽然线螺面临短流程钢厂增产、冬季建材需求减少的局面,但是线螺当前市场总体库存不高,刚需偏稳以及投机需求尚可,预计后续库存去化压力不大。预计短期线螺价格仍维持高位震荡走势为主。

(文章来源:本站)