热轧板卷—冷轧板价格走势

一、本周价格分析

本周冷热轧板震荡下行,年前淡季市场整体活跃度不高,交投清淡。成本支撑力度不足,需求进一步承压。据本站商品行情分析系统,截止1月12日,国内热轧板卷市场均价4050元/吨,较月初下跌0.78%;国内冷轧板市场均价4732.5元/吨,较月初下跌1.25%。

二、影响价格变动的因素:

基本面

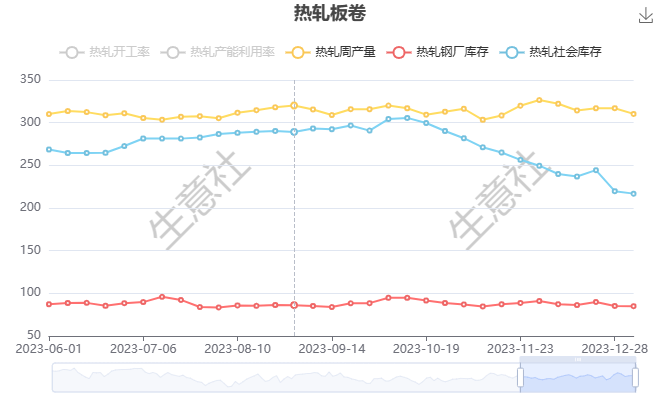

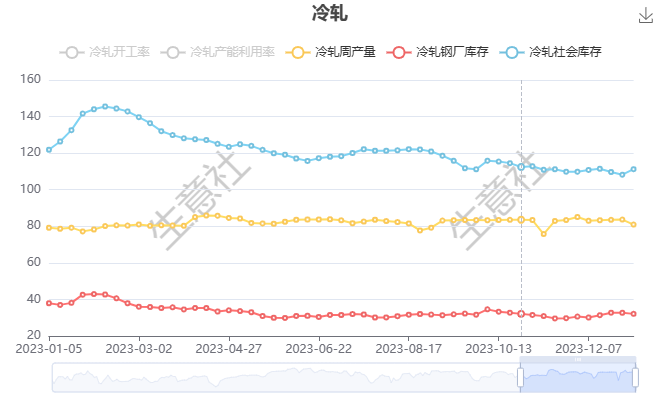

根据本站了解的最新数据显示,本周热轧社会库存221.01万吨,较上周上升4.17万吨,周产量303.76万吨,周环比减少6.5万吨;本周冷轧社会库存114.68万吨,较上周上升3.46万吨,周产量82.02万吨,周环比增加1.08万吨。

本周冷热轧板社会库存都有所增加,周内行情弱势下跌,因终端拿货意愿逐渐减少,库存被动累,当前逐渐进入年前淡季累库周期。热轧板卷产量持续减少,市场行情不佳,钢厂亏损局面延续下,钢厂复产空间有限。

成本面本周铁矿价格先涨后跌,窄幅震荡运行。钢厂盈利率26.84%,环比下降3.46%;日均铁水产量220.79万吨,环比增加2.62万吨,钢厂利润下行,加上铁矿期货价格趋弱运行,投机商积极性有所冷却。供应端本周海外发运周期性变化,港口库存维持累库趋势,下周海外发运有回增可能,对铁矿底部支撑转弱。

焦炭市场第二轮提降落地,截止目前已累计提降200-220元/吨,随着第二轮提降落地目前焦化企业多数陷入亏损,焦化企业目前有主动减产情况,焦企综合开工率本周下滑,但下游钢厂采购意向偏低,目前厂内焦炭库存略有累计,企业心态偏弱,预计焦炭价格偏弱运行。

三、后市预测临近春节,淡季特征明显,加上个别企业陆续停产放假,市场交投氛围不加,板卷进入累库阶段,基本面供需转弱,价格承压。成本面,铁矿石和交投价格高位回落,对板卷支撑进一步走弱。宏观方面对市场也无突出利好,经济及降息等正常预期显强,但短期商家情绪谨慎,难以引导钢价大幅上行。预计短期板卷价格偏弱震荡运行。

(文章来源:本站)