据本站商品行情分析系统,11月国内PTA现货市场震荡下行,截止11月28日华东地区现货市场均价在5692元/吨,较月初下跌4.13%。成本端表现疲软,供应压力增加,对PTA市场形成拖累。但终端表现好转之下,一定程度缓冲PTA价格下行压力。

11月国内PTA装置变化

公司名称 检修产能(万吨/年) 检修开始时间 检修结束时间 四川能投 100 2023年9月20日 计划2023年11月下旬 珠海英力士 110 2023年10月15日 2023年11月26日左右重启 亚东石化 70 2023年11月1日 待定 逸盛宁波 220 2023年11月1日 2023年11月21日 仪征化纤 65 2023年11月13日 2023年11月22日PTA货源供应充足,随着前期检修装置陆续重启,行业开工负荷提升至82%以上。另外,11月份逸盛海南250万吨/年PTA装置中的125万吨新产线已经投产,预计于11月底投产另外的125万吨/年产线。2023年前11个月PTA新增产能达1500万吨,创历史年度扩能纪录。

尽管原油库存处于低位,但美国原油产量连续7周维持在1320万桶/日的历史高位,商业原油库存增加近900万桶。同时,阿联酋和伊朗提高原油产量抵消OPEC+减产的效果,OPEC+会议推迟,原油上行缺乏驱动。11月国内原油价格震荡偏弱调整,截止11月27日,美国WTI原油期货主力合约结算价报74.86美元/桶,布伦特原油期货主力合约结算价报79.87元/桶。

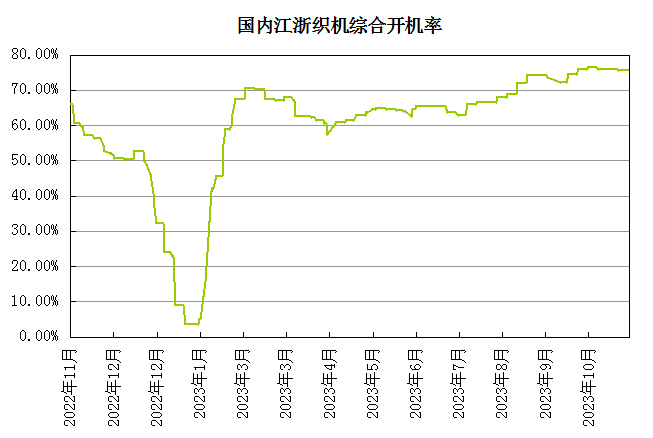

下游聚酯开工偏稳运行在87%附近,需求表现尚可。纺织终端来看,“双十一”购物狂欢节结束后,国内部分纺织服装企业去库化效果显著,下游有一定补货的需求。另外,全国气温骤降,尤其北方多省“一夜入冬”,气温骤降进一步推动冬季服装需求增长,江浙织机开工率维持在75%以上。但需求端回暖支撑有限,对于未来市场多持谨慎心态。

本站分析师认为,全球经济前景担忧仍存,然OPEC+延长减产、中东地缘风险不确定性影响,国际原油价格震荡调整。前期PX检修装置重启出料,负荷不断走高,整体供应量仍然较多,预计11—12月PX小幅累库,供应相对更为宽松,因此成本支撑将不断弱化。2023年处于PTA第二轮快速扩能周期,并且是PTA扩能的巅峰之年,现货供应充足不变。另外,终端需求持续性不强,订单不多,聚酯工厂多刚需补货。利空因素较多,12月份PTA价格趋势仍偏弱为主。

(文章来源:本站,作者:夏婷)