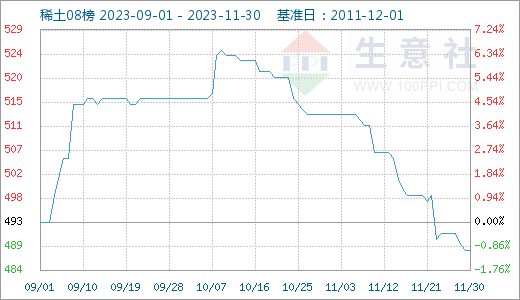

据本站商品行情分析系统显示11月稀土市场价格指数走势下滑,国内重稀土市场行情小幅走高,轻稀土市场价格行情走低,11月29日稀土指数为488点,较1日下降了25点,较周期内最高点1007点(2022-02-24)下降了51.54%,较2015年09月13日最低点271点上涨了80.07%。(注:周期指2011-12-01至今)。

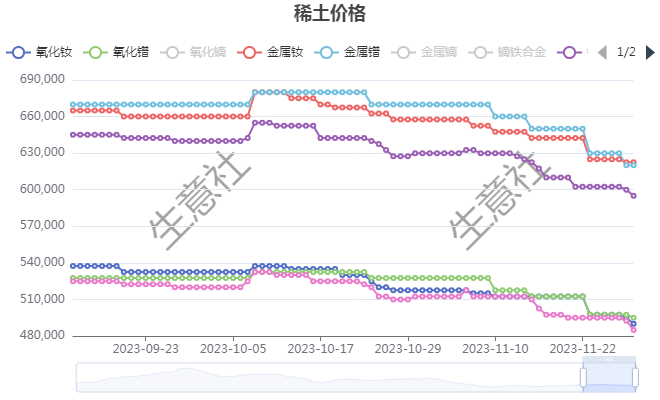

国内氧化钕、氧化镨、金属钕、金属镨、镨钕氧化物和金属镨钕价格走低,截止月底镨钕氧化物价格为48.25万元/吨,价格下滑5.85%;镨钕合金价格为59.25万元/吨,价格下滑5.95%;氧化钕价格为49万元/吨,价格下滑5.31%;金属钕价格为65.75万元/吨,价格下滑5.32%;金属镨价格为62万元/吨,价格下滑7.46%;氧化镨价格为49.55万元/吨,价格走势下滑6.16%。

11月轻稀土市场行情走势下滑,近期轻稀土市场刚需成交为主,交投情况冷清,商品产量和市场库存出现双降,市场整体支撑力不足,悲观情绪加重,稀土市场价格不断走低。下游磁材厂多以销定产,行业整体新增订单少,利润率不断下降,致使中小厂家生存艰难,金属镨钕价格仍然倒挂,成交情况不佳,多数磁材企业开工率下滑至7成左右,消耗库存为主,采购减少使得国内稀土市场价格低迷不振。

国内重稀土镝系行情先跌后涨,截止月末氧化镝价格为265万元/吨,较月初价格上涨0.57%;镝铁合金价格为257.5元/吨,较月初价格下滑0.96%;金属镝价格为339.5万元/吨,较月初价格上涨0.15%;国内铽系价格小幅走低,国内氧化铽价格为790万元/吨,金属铽价格为945万元/吨。11月上旬下游企业采购不积极,目前对于金属大多以刚需采购为主,采购方面订单不多,重稀土市场价格走低为主。中下旬重稀土市场价格走势回暖,下游大厂采购继续支撑市场,市场信心充足,采购方面订单增加,重稀土市场价格走势上涨。稀土金属价格倒挂局面有所改善,近期场内询盘增加,部分贸易商积极入市,加之近期缅甸方面政*治影响,缅甸进口货源受到一定限制,利好支撑国内重稀土市场价格走势上涨。

据统计,2023年10月新能源汽车产销分别完成98.9万辆和95.6万辆,环比分别增长12.5%和5.7%,同比分别增长29.2%和33.5%。2023年1-10月,新能源汽车产销分别完成735.2万辆和728万辆,同比分别增长33.9%和37.8%。2023年新能源产销不断上涨,新能源汽车产销增加对稀土市场尚有支撑。

国内稀土行业经过多年的治理,已经逐步形成以大集团为主体,原料相对集中的供应格局,随着国外稀土行业不断发展,中国稀土产量份额由9成下滑至7成。据统计,10月稀土出口4290.6吨,环比增长9.0%;1-10月累计稀土出口44661.9吨,同比增7.7%,中国稀土商品出口量增加,一定程度上支撑稀土市场价格。

工业和信息化部、自然资源部下达2023年第二批稀土开采、冶炼分离总量控制指标。2023年第二批稀土开采、冶炼分离总量控制指标分别为120000吨、115000吨。2023年合计稀土开采、冶炼分离总量控制指标分别为240000吨、230000吨,相较2022年分别增长14.3%和13.9%,开采量上涨会相应压制稀土市场涨幅。

后市预测:近期磁材企业订货采购情绪尚可,新订单方面有所增加,加之中重稀土供应略显紧张,预计短期内重稀土市场价格走势上涨为主,但是轻稀土方面采购情绪不佳,轻稀土市场行情低位震荡;中长期看来缺少原生和再生供应源,镝和铽氧化物也将面临短缺情况,加之在节能电机、工业机器人、风电、变频空调、消费电子等新兴与传统需求的驱动下,全球稀土永磁市场需求有望持续增长。

(文章来源:本站)