一、走势分析

据本站镍价格监测,本周镍价震荡上涨。截止12月8日,现货镍报价135750元/吨,较周初上涨3.38%,同比下跌39.55%。

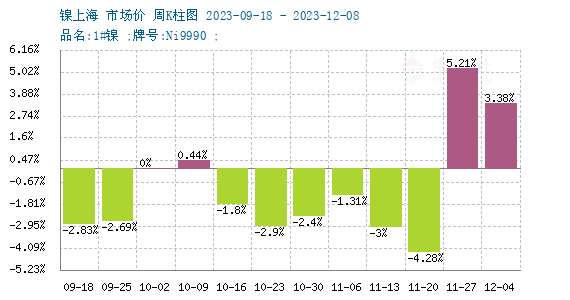

镍周度涨跌图

据本站周度涨跌图显示,近12周,镍价8跌3涨,近期镍价反弹为主。

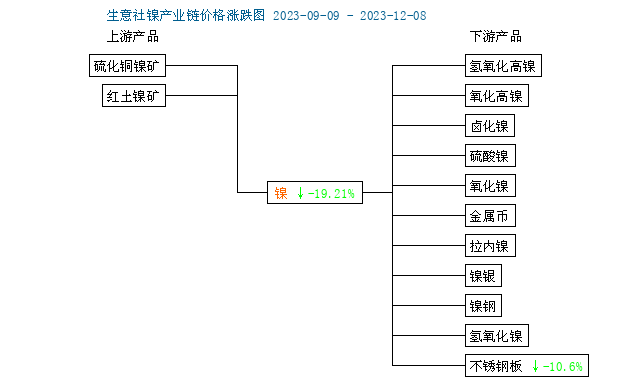

镍产业链

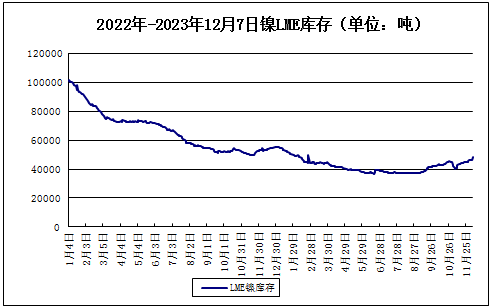

LME镍库存

宏观方面,美国ADP就业人数不及预期,劳动力市场走弱的迹象再度出现,降息预期下镍价获得支撑。

供应方面:2023年10月全国精炼镍产量共计2.4万吨,环比上调8.9%,同比上升55.7%。预计2023年11月全国精炼镍产量2.4万吨,较10月精炼镍产量持平。

需求方面:12月不锈钢产量环比上月预计仍增产,或稍改善对镍铁的需求。硫酸镍阴跌没有结束,三元正极材料低迷报价和开工仍是拖累。

进口方面:海关总署数据显示,2023年10月份,中国精炼镍进口量为6441.889吨,环比增加898.92吨,增幅16.22%;同比减少5510.618吨,降幅46.1%。2023年1-10月,中国精炼镍进口总量76132.126吨,同比减少51474.328吨,降幅40.34%。

综上所述,当前镍供强需弱格局未改,镍供应持续增长,但消费未见起色,过剩格局持续,镍供需偏空,精炼镍 国内库存、LME 库存持续累积,近期镍铁镍湿法中间品自印尼集中回流国内,镍产业链供应充裕,加之近期镍铁、硫酸镍价格走弱,外购原料生产电镍成本明显下挫。不过由于近期镍价持续下挫,镍产业利润收缩严重,镍价相较于产业链其他环节甚至出现偏低估现象,镍价下行动力不足。预计镍价短期或仍有一定反弹需求,但反弹高度或有限。

(文章来源:本站)